1.0 Подградба и опсег Во

изминатата деценија како одговор на данокот / данок на депонија и европската побарувачка, извозот на гориво добиен од отпад (RDF) сега игра значајна улога во управувањето со остатокот од отпадот во светот.

Во текот на последните 10 години, низ целата Република Ирска и четирите администрации во Велика Британија, извозот на RDF направи корисна употреба на преостанат отпад што инаку би се депонирал во депонијата, наместо за домашна енергија од отпад (EfW) капацитет.

И покрај брзото проширување на пазарот за извоз на РДФ, сепак, постојат неизвесности околу иднината на индустријата. Притисоците вклучуваат можни импликации на зголемувањето на стапките на рециклирање, заедно со зголемениот домашен капацитет за EfW, како и влијанијата на Брекзит врз економијата на извозот од Велика Британија.

Податоците на DAERA покажуваат релативно стабилна тонска извоз на RDF од 140-160 ktpa помеѓу 2014 и 2016 година за северна Ирска, која има најголемо потпирање на извозот врз основа на жител. Во контраст, Шкотска и Велс во моментот имаат релативно мало потпирање на извозот на РДФ.

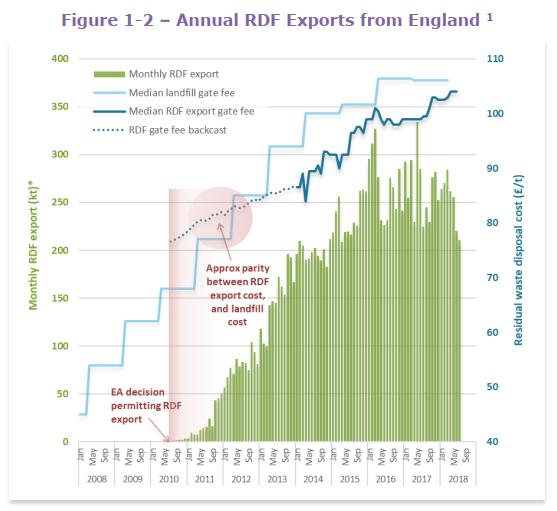

Во случајот со Англија, извозните тонажи се чини дека во најголем дел се прикажани на 3,0 Mtpa во последните две календарски години (види слика 1-2). Всушност, најновиот лист на податоци на Агенцијата за животна средина при Агенцијата за животна средина покажува намалување на извозот на РДФ во текот на годината до јули 2018 година, во однос на годината до јули 2017 година -Иако ова може да биде резултат на месечни флуктуации, а не од вистински пад.

Релативната важност на извозот на РДФ во секторите отпад од секоја земја може да се оцени со споредување на количини на RDF извезени по глава на жител во секоја земјаОсновно по глава на жител, Северна Ирска во моментов има најголемо потпирање на извозот на РДФ на околу 80кг / лице / година, со република Ирска да се најде на второ место на 70 килограми / лице / година. Извозот на англиски јазик изнесува околу 60 кг / лице / година, додека во Скотланд и Велс, извозот на РДФ игра релативно мала улога по основ на жител.

Сеопфатното законодавство за регулирање на извозот на РДФ на ниво на ЕУ е регулативата на ЕК за испорака на отпад (ССР), во согласност со ревидираната директива за рамка за отпад (WFD). Извозот на РДФ за обновување на енергијата е дозволен под списокот на отпад од СЕР „килибар“, кој дозволува извоз дадена пред претходна најава (генерално годишно) до релевантните органи Толкувањето на регулативите за ЕЦ за испорака на отпад и спроведувањето на постапките за извоз на РДФ е одговорност на релевантните регулаторни агенции во секоја земја.

2.0 Како изгледа пазарот во моментов?

За случајот со Република Ирска, рекордите за извоз на RDF покажуваат релативно консолидиран пазар со пет компании (Индавер, Гринстар, Грејхаунд, Панда и Чиста Ирска) кои се одговорни за над 90% од 327 кт извезени во 2017 година. Во Англија, првите пет оператори (Biffa, Suez, N + P, Geminor and Seneca) учествуваат со околу 50% од вкупниот извоз за 2017 година од 3,2 милиони.

Одливите на RDF од Англија се претежно преку пристаништата на Источниот брег со Довер, Флексстоу и Имингем се првите три пристаништа што се користат од извезен обем. Додека податоците за пристаништето за извоз не се достапни за република Ирска, не е заштитено дека значајните патишта за извоз на RDF ги вклучуваат пристаништата Корк, Лимерик, Ватерфорд, Голвеј и Дрогеда.

Холандија во моментов е најголем примател на РДФ од република Ирска (прифаќајќи 153kt во 2017 година), а потоа следат Германија (70кк) и Шведска (51-ка). Истите три земји прифаќаат најголем дел од RDF извезени од Англија, Холандија со најголем обем (1540kt), Германија повторно рангирана на второ место (641kt) и Шведска на третото место (529kt)

Данска и Шведска моментно се рангираат како врвни извозни дестинации по обем за север Ирска RDF, а особено Република Ирска се рангираше како трет најголем примател на северната ирска RDF во 2017 година, добивајќи 28к.

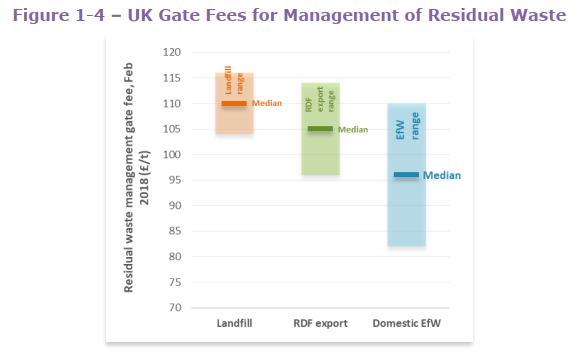

Најновите расположливи податоци за цените на извозот во Велика Британија (види слика 1-4) укажуваат на тоа дека RDF зафаќа средно лажат за трошоците помеѓу депонијата (за што данокот е преголема компонента) и домашниот EfW, што е релативно ефтино.

Додека средните цени се јасно распределени, целосните опсези на пазарната цена за овие опции за управување покажуваат значително преклопување. За испитувачот, зависен од географската локација и достапните можности за договор, депонијата може да остане најефикасна опција во некои случаи.

2.0 Што ќе ја обликува идната побарувачка на пазарот.

Во рамките на Велика Британија, влијанието на Brexit останува значајна грижа за извозната индустрија на RDF. Посебни проблеми што се наведуваат вклучуваат.

- Наметнување тарифи за увозот на RDF -

Зголемено триење на движењата на RDF заради наметнување на царински контроли и нарушување на постапката за известување за пратките во случај на договор без Брекзит.

Од особено значење за издавањето на тарифите е ЕК бр.1186 / 2009, во кој се дефинирани европски олеснувања за царински давачки и се вели дека „Сите пратки направени од стока со занемарлива вредност испратени директно од трета земја до примач во заедницата. да бидат примени без увозни давачки “. Со оглед на веројатноста дека RDF ќе се класифицира како занемарлива вредност (ефикасно има негативна вредност, додека регулативата применува праг од 150 фунти по пратка). Се чини дека е малку веројатно да се примени тарифа, без оглед на формата што Брексит конечно ја зема.

На брифингот на засегнатите страни во август, Дефра објави дека нејзиниот став, кој го поддржува ХМРЦ и светската трговска организација (СТО), е дека „извозот на отпад за обновување не претставува продажба на стоки, туку обезбедување на услуга“ и затоа нема да подлежи на тарифи.

Сепак, прашањето за царинските контроли останува значајна загриженост.

По отфрлањето на парламентот за континуирано членство во царинската унија на Европската унија, пристапот кон царинските контроли останува централно прашање на расправа за преговорите. Идните барања за царински декларации / проверки може да доведат до продолжено време на транзит и дополнителни административни побарувања, зголемување на цената на извозот на РДФ. Прашањето за царински контроли е јасно особено клучно за движењата на RDF / SRF преку ирската граница (во 2017 година, 28к.д. на RDF / SRF беше извезувано од северна Ирска во републиката на Ирска)

Долгорочната иднина на извозните сектори на RDF во Република Ирска и Велика Британија јасно се потпираат на постојаната побарувачка за овој материјал во Европа. Одржливата побарувачка бара континуирано прекумерно снабдување со капацитет, што е функција на услови во земјите приматели (претежно мрежи, германија и Шведска), вклучувајќи го и растот на населението, градење надвор од нов капацитет за Efw, зголемување на рециклирање кон целите на ЦЕП на ЕУ, како и откажување на постојните Ефективности за ЕВ.

Побарувачката за RDF од република Ирска и Велика Британија во поголемите земји примател може исто така да се намали ако извозот од други земји-членки се зголеми во согласност со ЦЕП на ЕУ, што го ограничува процентот на преостанат комунален отпад што се депонира на депонијата до 10% до 2030 година.

3.0 Идни извори на обемот на извозот.

За да се информира разбирањето на изгледите за извозот, проекциите за масовна рамнотежа за секторите отпад во Република Ирска и Велика Британија. Во обете земји, предвидувањата покажуваат дека во случај да се постигне услов на ЕУ ЦЕР 2030 за 60% за рециклирање, извозот на РДФ може значително да се намали.

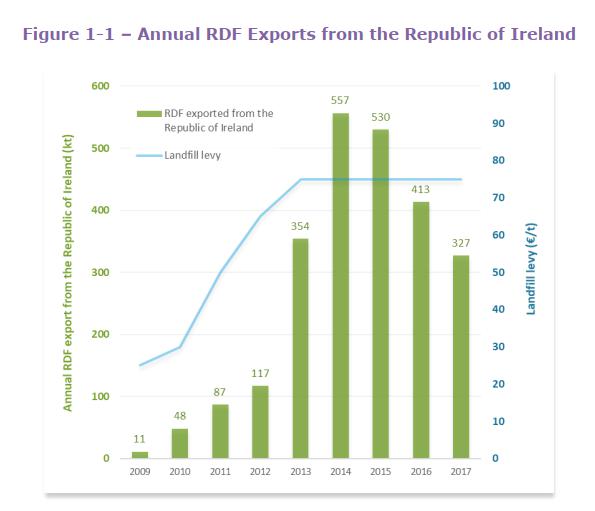

И покрај овој сеопфатен наод, различните пазарни услови преовладуваат во република Ирска и четирите аминистрации на Велика Британија. Како што е прикажано на слика 1-1, се чини дека во Република Ирска нови домашни капацитети за EfW веќе започнаа да влијаат врз обемот на извозот, при што се очекуваат понатамошни намалувања во раните 2020-ти. Под претпоставка дека Република Ирска постигнува рециклирање на ЦЕП во ЕУ насочена кон рециклирање и планиран домашен капацитет за EfW, ограничен остаток на преостанатиот отпад ќе биде достапен за извоз во форма на RDF.

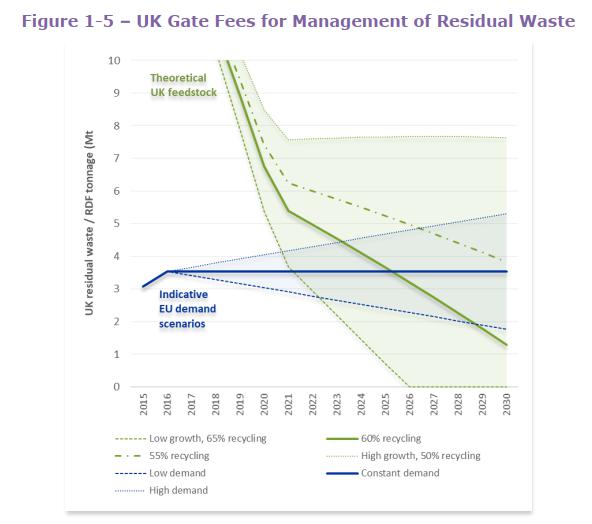

Резултатите за моделирање на волуменот на извозот за истите се илустрирани во соодветност 1-Тука, теоретскиот извор на храна (прикажано во зелена боја) се изедначува со проектираниот капацитет на Велика Британија Gap, со различни сценарија кои отпаѓаат на можен раст и рециклирање на отпадот. Барањето за RDF од ЕУ (прикажано во сина боја) потоа индикативно се проектира со сценарија на +/- 50% во однос на тековните нивоа и постојан случај. Како што е прикажано, снабдувањето со остатоци од сточна храна не во моментот директно го ограничува извозот од Велика Британија. Сепак, под претпоставка за усогласеност со целта на ЦЕП на ЕУ за рециклирање од 60% до 2030 година (цврста зелена линија), ограничувањето на снабдување со остатоци од сточна храна е веројатно дека ќе изврши значителен притисок на ниво на извоз. Овие откритија се, сепак, многу зависни од нивото на рециклирање, конечно, постигнато од Велика Британија - Како што е прикажано со ширината на пликот за прогнозирање на остатокот (зелена засенчена област)

3.0Колку треба индустријата да се позиционира?

Голем број на организации од јавниот и приватниот сектор се погодени од извозот на РДФ и ќе бидат погодени од идните промени во цените на извозот и обемот. Земајќи го предвид секој вид на организација, ефектите се оценуваат и размислувањата за стратегијата се ставаат во контекст на развојот на пазарот за РДФ. Иако оваа проценка е прикажана во целост во претседателските извештаи, откритието го вклучува следново:

Извозот на RDF обезбедува флексибилно и потенцијално економично решение за управување со остаток на отпад (за советите кои не се договорени со домашните EfW)

За шкотските локални власти, извозот на RDF би можел да претстави брзо распоредливо решение за да се исполнат барањата од забраната од 2021 година за биоразградлив отпад на депонијата. Како и да е, треба да се забележи дека некои шкотски совети исто така може да се одлучат да транспортираат преостанат отпад до депонии или објекти за EfW на северот на Англија.

Во северна Ирска, извозот на РДФ потенцијално обезбедува релативно ниска опција за отстранување на трошоците, наместо домашниот капацитет за EfW. Сепак, имајќи најголема доверба во извозот на РДФ (кога е изразена по глава на жител) северната Ирска е исто така особено ранлива на флуктуациите во побарувачката и потенцијалните влијанија поврзани со Брексит, како што е наведено погоре.

Во случај на зголемени трошоци за извоз на RDF (на пр. Заради девалвација на фунтата или огромни царински побарувања пристаништето „Брексит“), регулаторните повреди веројатно ќе се зголемат - особено во однос на временските ограничувања за складирање на материјалот, како и можноста за „сираче "Отпад во случај извозниците да станат несолвентни.

На подолг рок, претпоставувајќи пад на вкупниот обем на извоз на RDF, извозниците се повеќе можат да бараат да воспостават договори за снабдување со новите домашни капацитети за EfW.

Време на објавување: јуни-03-2020 година